Prezado Cliente JCA Contadores,

No dia 26 de dezembro de 2025 foi publicada a Lei Complementar nº224, que trata sobre o aumento da carga tributária para as empresas que são tributadas pelo LUCRO PRESUMIDO a partir de 2026.

“§ 4º A redução dos incentivos e benefícios a que se refere este artigo será implementada cumulativamente, nos termos a seguir:… VII – regimes de tributação em que a base de cálculo seja presumida: acréscimo de 10% (dez por cento) nos percentuais de presunção.”

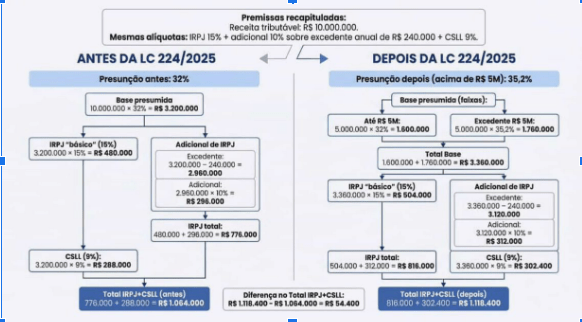

Para as empresas que faturam acima de 5 milhões por ano a parcela que ultrapassar os 5 milhões sofrerá o aumento da base de presunção em 10% (abaixo enviamos imagem com exemplo do cálculo para uma empresa Lucro Presumido Prestadora de Serviço).

• PRESTAÇÃO DE SERVIÇO: Presunção atual 32%. A partir de 2026 sobe para

35,2% (acréscimo de 10% sobre a base);

• COMÉRCIO | INDÚSTRIA | TRANSPORTE: Presunção atual 8%. A partir de 2026

sobe para 8,8% (acréscimo de 10% sobre a base);

• TRANSPORTE DE PASSAGEIROS: Presunção atual 16%. A partir de 2026 sobe

para 17,6% (acréscimo de 10% sobre a base);

A exemplo, impacto no “bolso” (Alíquota Efetiva) Esse aumento de 10% na base de cálculo reflete diretamente no imposto final pago.

• Para uma empresa de PRESTAÇÃO DE SERVIÇO que pagava uma alíquota efetiva em média de 10,88%* (considerando IRPJ CSLL), o custo passará para cerca em média 11,85%* (considerando IRPJ CSLL) sobre o faturamento bruto.

• Para uma empresa de COMÉRCIO | INDÚSTRIA | TRANSPORTE que pagava uma alíquota efetiva em média de 2,96%* (considerando IRPJ CSLL), o custo passará para cerca em média 3,27%* (considerando IRPJ CSLL) sobre o faturamento

bruto.

• Para uma empresa de TRANSPORTE DE PASSAGEIROS que pagava uma alíquota efetiva em média de 5,32%* (considerando IRPJ CSLL ), o custo passará para cerca em média 5,86%* (considerando IRPJ CSLL) sobre o faturamento

bruto.

*podendo variar para mais ou para menos de acordo com o faturamento. Cálculo considerando adicional de IRPJ. Lembrando que esse percentual aumenta para as empresas que faturam acima de 5 milhões por ano a parcela que

ultrapassar os 5 milhões é a que sofrer o aumento da base de presunção em 10%.

Segue exemplo de cálculo anual – Lucro Presumido:

Aos nossos clientes, JCA, informamos que estamos à disposição em caso de dúvidas.

JCA Contadores