Prezado Cliente JCA Contadores,

A Reforma Tributária do Consumo regulamentada pela Lei Complementar nº 214/2025, promoveu mudanças estruturais relevantes na tributação das operações realizadas no país. Entre os principais impactos, destacamos a nova tributação da locação de bens móveis e imóveis, que passa a integrar de forma expressa o campo de incidência do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), trazendo reflexos diretos na obrigatoriedade de emissão de documentos fiscais.

Detalhes Principais sobre a Obrigatoriedade: Locação de Bens Móveis e Imóveis (Residenciais/Comerciais): A emissão da NFS-e será exigida para registrar o valor do aluguel, substituindo recibos simples como comprovante fiscal, sendo necessária a identificação do imóvel por meio de inscrição imobiliária/CIB e endereço completo.

Pessoas Físicas: A obrigatoriedade da NFS-e para pessoas físicas pode estar vinculada a critérios de rendimento anual (acima de R$ 240.000,00) e quantidade de imóveis (mais de 3), conforme as regras da Reforma Tributária.

A Nota Técnica SE/CGNFS-e nº 005, que regulamenta a obrigatoriedade de emissão de Nota Fiscal de Serviço (NFS-e) para essas operações em todo o território nacional. Entre as principais alterações de layout na NFS-e, destacam-se:

• Grupo “IBSCBS”: Destinado às informações relativas aos novos tributos.

• Operações com Bens Imóveis: Exigência de campos como inscrição imobiliária fiscal, CIB e endereço completo.

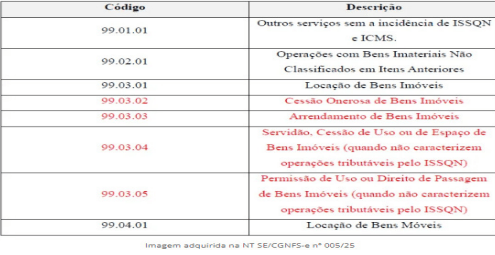

• O item 99.03, deverá ser utilizado o código NBS 1.1002.10.00 (residencial) ou 1.1002.20.00 (não residencial).

• Locação de Bens Móveis: Utilização do código de serviço 99.04.01, com preenchimento obrigatório de NCM, descrição e quantidade do bem.

A Nota Técnica também desmembra o item 99 do código de serviços, para comportar as informações dos novos fatos geradores formalizados por meio da NFS-e:

Ressaltamos que, embora os campos já estejam definidos no layout nacional, a emissão da NFS-e para locação ainda aguarda regulamentação final. A data oficial de exigência será comunicada oportunamente. Recomendamos que este período seja utilizado para a adequação de sistemas e processos internos. A utilização de softwares de gestão (ERP) atualizados será fundamental para o cumprimento dessas exigências fiscais. Aos nossos clientes, JCA, informamos que estamos à disposição em caso de dúvidas.