Publicado nesta terça, 11 de junho, a Resolução SEFAZ 656 inclui o capítulo XLI ao anexo XIII parte II da Resolução SEFAZ 720/14 consolida as obrigações acessórias para disciplinar os procedimentos para as remessas de mercadorias a empresas que atuam na locação temporária de espaços, chamados de SELF STORAGE.

A operações com estes espaços passam a gozar de suspensão do ICMS, observados as condições:

- A empresa locadora deverá ter IE especial para esta atividade;

- A empresa remetente deve respeitar os prazos do parágrafo 3º artigo 52 Livro I do RICMS;

- A empresa depositante deve elaborar demonstrativos mensais de movimentação, lançamento dos dados do box ou módulo no RUDFTO, os dados da empresa locadora e data de início e término do contrato.

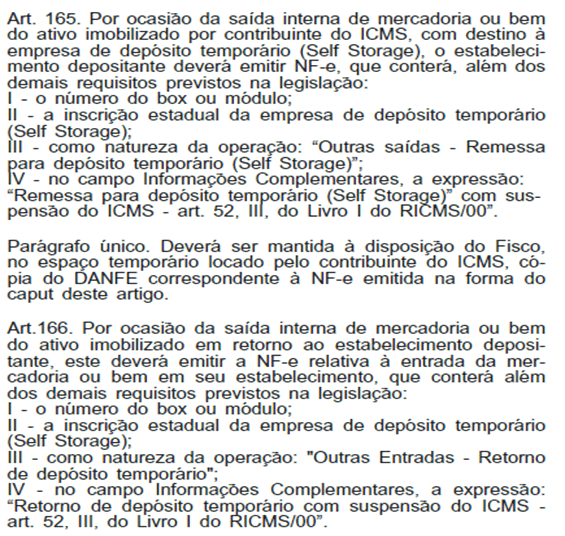

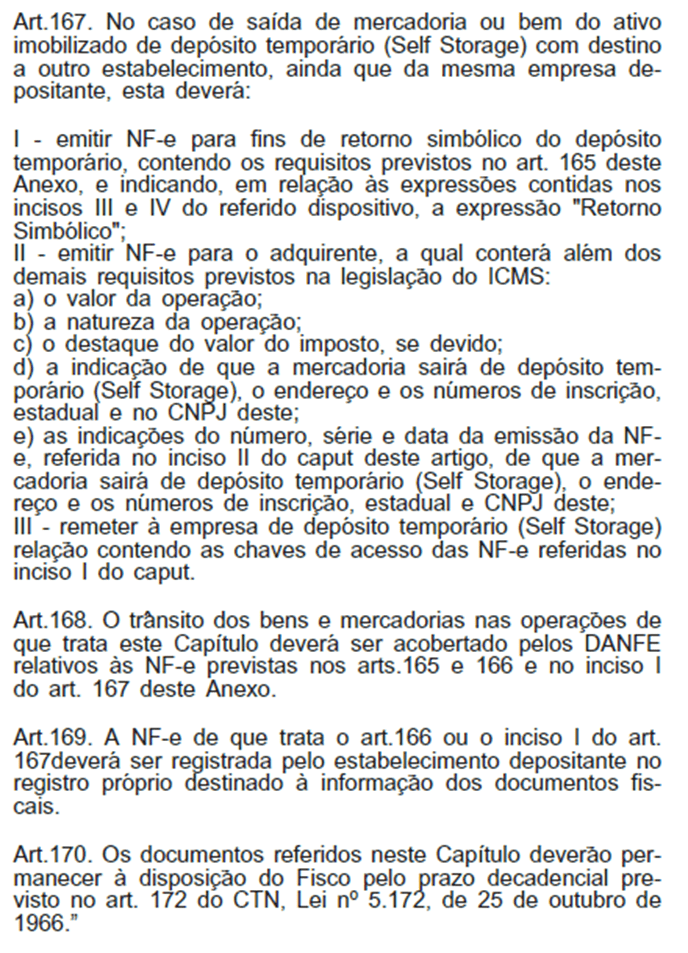

Detalhes dos procedimentos, documentos fiscais entre outros poderão ser vistos abaixo: