Em 26 de novembro de 2025, a Lei nº 15.270/2025, que trata da reforma do imposto de renda,

foi sancionada sem vetos pelo Presidente.

Trata-se da conversão do PL 1.087/25, com objetivo de reduzir a zero o imposto sobre a renda da pessoa física (“IRPF”) para aqueles que ganham até R$ 5.000,00 por mês, oferecer um desconto no IRPF para aqueles que ganham até R$ 7.350,00 por mês, custear essa renúncia fiscal com a reintrodução do imposto de renda sobre a distribuição de dividendos, inclusive para não residentes, combinado com a criação do imposto de renda da pessoa física

mínimo para aqueles que ganham acima de R$ 600.000,00 anuais.

A nova Lei entra em vigor na data de publicação, com efeitos a partir de 1º de janeiro de 2026.

A partir de janeiro de 2026, pessoas físicas que recebem até R$ 5.000,00 por mês estarão

isentas do pagamento do Imposto de Renda.

Essa mudança amplia a faixa de isenção e beneficia principalmente trabalhadores assalariados, aposentados e pensionistas com rendimentos mensais dentro desse limite.

A faixa de isenção é o valor máximo de rendimento mensal que uma pessoa pode receber

sem que haja desconto de Imposto de Renda na folha de pagamento.

• Quem recebe até o limite da faixa de isenção não sofre desconto de IR.

• Quem recebe acima desse valor, paga imposto apenas sobre a parte que exceder a

faixa de isenção, conforme as alíquotas da tabela progressiva.

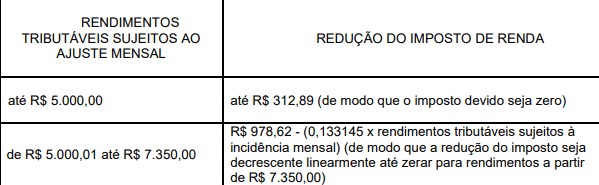

Art. 3º-A. A partir do mês de janeiro do ano-calendário de 2026, será concedida redução do

imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto sobre a Renda das

Pessoas Físicas, de acordo com a seguinte tabela:

Tabela de redução do imposto mensal

§ 1º O valor da redução de que trata o caput deste artigo fica limitado ao valor do imposto determinado de acordo com a tabela progressiva mensal e com o disposto no art. 4º desta Lei.

§ 2º Os contribuintes que tiverem rendimentos tributáveis sujeitos à incidência mensal superior a R$ 7.350,00 (sete mil, trezentos e cinquenta reais) não terão redução no imposto devido.

§ 3º A redução do imposto de que trata este artigo também será aplicada no cálculo do

imposto cobrado exclusivamente na fonte no pagamento do décimo terceiro salário a que se refere

o inciso VIII do caput do art. 7º da Constituição Federal.

Qual passa a ser o novo limite?

• Até dezembro de 2025: isenção até o limite anterior (conforme tabela vigente à época)

• A partir de janeiro de 2026:

o Isenção para rendimentos mensais de até R$ 5.000,00 Ou seja, salários, aposentadorias ou pensões até esse valor não terão desconto de IR na fonte.

Como funciona o cálculo do Imposto de Renda?

O Imposto de Renda segue o modelo de tabela progressiva, o que significa que:

• As alíquotas aumentam conforme o valor do rendimento

• O imposto não é aplicado sobre o valor total, mas sim por faixas de renda

Com a nova regra, os primeiros R$ 5.000,00 passam a ser totalmente isentos.

Exemplos práticos de cálculo (nova regra)

Exemplo 1 – Salário de R$ 4.800,00

• Rendimento mensal: R$ 4.800,00

• Situação: dentro da faixa de isenção

Imposto de Renda devido: R$ 0,00

Não haverá desconto de IR na folha de pagamento.

Exemplo 2 – Salário de R$ 5.000,00

• Rendimento mensal: R$ 5.000,00

• Situação: limite máximo da faixa de isenção

Imposto de Renda devido: R$ 0,00

Mesmo no valor exato do limite, não há desconto de IR.

Exemplo 3 – Salário de R$ 5.500,00

• Rendimento mensal: R$ 5.500,00

• Parte isenta: R$ 5.000,00

• Parte tributável: R$ 500,00

O Imposto de Renda será calculado somente sobre os R$ 500,00 excedentes, aplicando-se

a alíquota correspondente da tabela progressiva vigente.

O trabalhador não paga imposto sobre os R$ 5.000,00 iniciais, apenas sobre o valor que

ultrapassar esse limite.

Exemplo 4 – Salário de R$ 7.000,00

• Rendimento mensal: R$ 7.000,00

• Parte isenta: R$ 5.000,00

• Parte tributável: R$ 2.000,00

O cálculo do IR será feito de forma progressiva, considerando as faixas e alíquotas aplicáveis

apenas sobre os R$ 2.000,00 excedentes. Importante destacar

• A isenção considera os rendimentos tributáveis mensais;

• Descontos legais, como INSS, continuam sendo aplicados normalmente;

• Outras deduções (dependentes, pensão alimentícia, previdência, etc.) podem reduzir

ainda mais a base de cálculo;

A tabela progressiva e as alíquotas devem ser sempre observadas conforme a

legislação vigente;

Conclusão

A ampliação da faixa de isenção do Imposto de Renda para R$ 5.000,00 representa um avanço significativo, especialmente para quem possui rendimentos mais baixos ou intermediários, garantindo maior renda líquida mensal e reduzindo o impacto tributário. Base legal: Lei nº 15.270, de 26 de novembro de 2025

Aos nossos clientes, JCA, informamos que estamos à disposição em caso de dúvidas.