O Banco Central elevou nesta quarta-feira, 7, a taxa básica de juros, de 14,25% para 14,75% ao ano, o maior patamar em mais de 18 anos. Com a alta da Selic, o que muda na rentabilidade dos investimentos?

A taxa básica de juros dita o retorno de diversas aplicações financeiras, uma vez que vários títulos costumam ser atrelados ou acompanhar Selic.

Na prática, com uma Selic mais alta, investimentos em renda fixa tendem a render um pouco mais, com retorno que continuam superando a inflação e rentabilidade bem maior que a da caderneta de poupança.

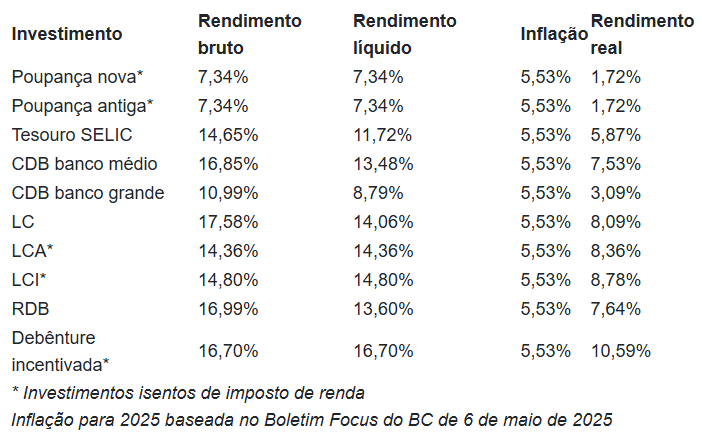

Levantamento da plataforma Yubb mostra que o retorno projetado para os próximos 12 meses nas principais aplicações de renda fixa pode variar de 1,72% e 10,59%, já descontada a inflação esperada para o período, de 5,53%, e considerando a Selic mantida em 14,75% ao ano. Veja abaixo as simulações:

Como ficam os investimentos com a Selic em 14,75% ao ano

Renda fixa ainda mais atrativa

Como é possível ver no quadro acima, um investimento no Tesouro Selic vai ter um rendimento líquido real (descontada a inflação e imposto de renda) de 5,87% ao ano. O índice é maior que o da poupança, que vai pagar 1,72% em 12 meses.

No CDB, o investidor deve pesquisar em que banco colocar seu dinheiro. De acordo com a plataforma, o rendimento pode variar entre 3,09% e 7,53% ao ano, dependendo da instituição e porte do banco.

Em aplicações com isenção de Imposto de Renda, como LCI, LCA e debênture incentivada, o rendimento real pode chegar a superar os 10%.

Vale lembrar que a expectativa atual do mercado é que a Selic ainda suba mais, encerrando o ano em 15%.

Regras da Poupança

Pela regras atuais, quando a taxa Selic é maior que 8,5% ao ano, a poupança tem uma rentabilidade de 0,5% ao mês e de 6,17% ao ano somada à Taxa Referencial (TR).

A regra funciona assim:

- Quando a taxa Selic for maior que 8,5% ao ano, o rendimento da poupança será de 0,5% ao mês, somada à Taxa Referencial (TR); com isso, o retorno hoje é projetado em 7,16% em 12 meses.

- Quando a taxa Selic for menor que 8,5% ao ano, o rendimento da poupança será de 70% da taxa Selic, somada à Taxa Referencial (TR).

Onde colocar o dinheiro?

Com a Selic elevada, os pós-fixados de curto e médio prazo ganham mais atratividade.

“CDBs atrelados ao CDI, Tesouro Selic e fundos de renda fixa com ativos pós-fixados são mais vantajosos nesse cenário. Eles evitam perdas com marcação a mercado e garantem um retorno previsível. Já para quem pensa no longo prazo, os títulos atrelados ao IPCA podem ser interessantes, desde que mantidos até o vencimento ou em cenários de inflação elevada”, afirma Andressa Bergamo, sócia-fundadora da AVG Capital, sugere foco em pós-fixados no curto prazo.

Ela lembra, porém, que a escolha da aplicação deve considerar tanto o momento econômico quanto o perfil de cada investidor. “Se o objetivo é preservar capital com liquidez, os pós-fixados são a melhor pedida. Mas se o horizonte é mais longo e o investidor quer proteger seu poder de compra, os títulos atrelados à inflação passam a ser estratégicos. É preciso alinhar prazo, objetivo e risco para tomar a melhor decisão”, diz.

Fonte: Isto É Dinheiro