O ano de 2025 começa a todo vapor, e como mais um ano se inicia, começam as primeiras informações quanto ao Imposto de Renda. Especialmente com relação a tabela do IR e outras novidades que a Receita Federal publica todos os anos.

Com relação a isenção do Imposto de Renda para quem ganha até R$ 5 mil, essa possibilidade ficará no mínimo para 2026, já que para este novo ano que se inicia, não haverá mudanças significativas nas faixas de renda.

Tabela do Imposto de Renda 2025

As faixas de dedução relacionadas ao Imposto de Renda Retido na Fonte, ao menos por enquanto, serão as mesmas das que foram aplicadas no ano passado. Essas faixas não devem sofrer alterações, já que o Orçamento de 2025 enviado pelo governo ao Congresso não previa novas mudanças.

Dessa maneira, a tabela de dedução do Imposto de Renda de 2025 será a seguinte:

Como calcular o Imposto de Renda

O cálculo do Imposto de Renda Retido na Fonte (IRRF) deve ser feito mensalmente sobre o salário ou rendimentos tributáveis de uma pessoa física. Vejamos como o imposto deve ser calculado.

- Determinar a base de cálculo

A base de cálculo é o valor bruto do rendimento, com as seguintes deduções permitidas:

Contribuição ao INSS: É obrigatória e deduzida automaticamente do salário bruto.

Pensão alimentícia: Desde que seja determinada judicialmente.

Dependentes: Cada dependente dá direito a uma dedução fixa (atualmente R$ 189,59 por mês por dependente).

- Aplicar a tabela progressiva:

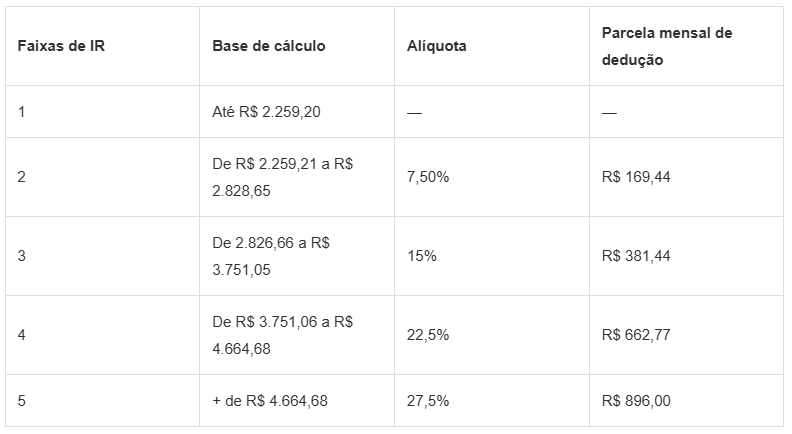

Com a base de cálculo definida, utiliza-se a tabela progressiva mensal do IRRF. Em 2023, as faixas são:

Até R$ 2.259,20: Isento

De R$ 2.259,21 a R$ 2.828,65: 7,5%, com dedução de R$ 169,44.

De R$ 2.826,66 a R$ 3.751,05: 15%, com dedução de R$ 381,44.

De R$ 3.751,06 a R$ 4.664,68: 22,5%, com dedução de R$ 662,77.

Acima de R$ 4.664,68: 27,5%, com dedução de R$ 896,00.

Por fim, para calcular o IRRF aplique a alíquota que corresponde à faixa de rendimento e subtraia a parcela dedutível.

Pessoas isentas do Imposto de Renda

Existe a possibilidade de isenção do Imposto de Renda, mas isso ocorre em situações específicas, como aposentados e pensionistas do INSS, militares de órgão, instinto, e algumas enfermidades listadas na Lei 7.713 de 1888.

As doenças que podem garantir a isenção são:

- Alienação mental

- Cardiopatia grave

- Cegueira

- Contaminação por radiação

- Doença de Parkinson

- Esclerose múltipla

- Estados avançados da doença de Paget (osteíte deformante)

- Espondiloartrose anquilosante

- Hanseníase

- Hepatopatia grave

- Moléstia profissional

- Nefropatia grave

- Neoplasia maligna

- Paralisia irreversível e incapacitante

- Síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada

- Tuberculose ativa

Fonte: Jornal Contábil