Em julgamento ocorrido no dia 9 de maio de 2024 no Supremo Tribunal Federal, por decisão monocrática, o Ministro Alexandre de Moraes, julgou a constitucionalidade do Decreto Estadual 48.039, de 11 de abril de 2022 do Estado do Rio de Janeiro, o qual regulamenta a Lei Estadual 9.428/2021, que, por sua vez, suspende a aplicação do regime de substituição tributária nas operações de saída interna de água mineral ou potável envasada, leite, laticínios e correlatos, vinhos, vinhos espumosos nacionais, espumantes, filtrados doces, sangria, sidras, cavas, champagnes, proseccos, cachaça, aguardente e outras bebidas destiladas ou fermentadas, quando produzidos por cachaçarias, alambiques ou por estabelecimentos industriais localizados no Estado do Rio de Janeiro.

A decisão de constitucionalidade do Decreto Estadual 48.039, ratifica que mesmo as mercadorias produzidas fora do Estado do Rio de Janeiro, deixaram de ser submetidas ao regime de substituição tributária, adotando a sistemática do regime normal de débito e crédito.

Considerando que a decisão proferida pelo ministro, tenha sido de forma monocrática, segundo informação do nosso setor jurídico, cabe ainda recursos pelo TJRJ, da ADERJ e, manifestação da Procuradoria Geral do Estado, logo, a JCA CONTADORES, vem orientar aos nossos clientes, aguardarem o desfecho desta decisão final, considerando ainda, que o TEMA 1.487.482 ainda não fora transitado em julgado.

Esta orientação poderá ser alterada a qualquer momento conforme andamento do processo, o qual estamos acompanhando.

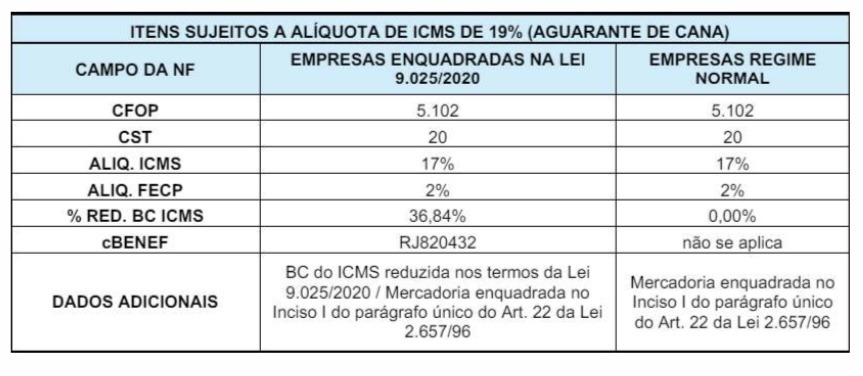

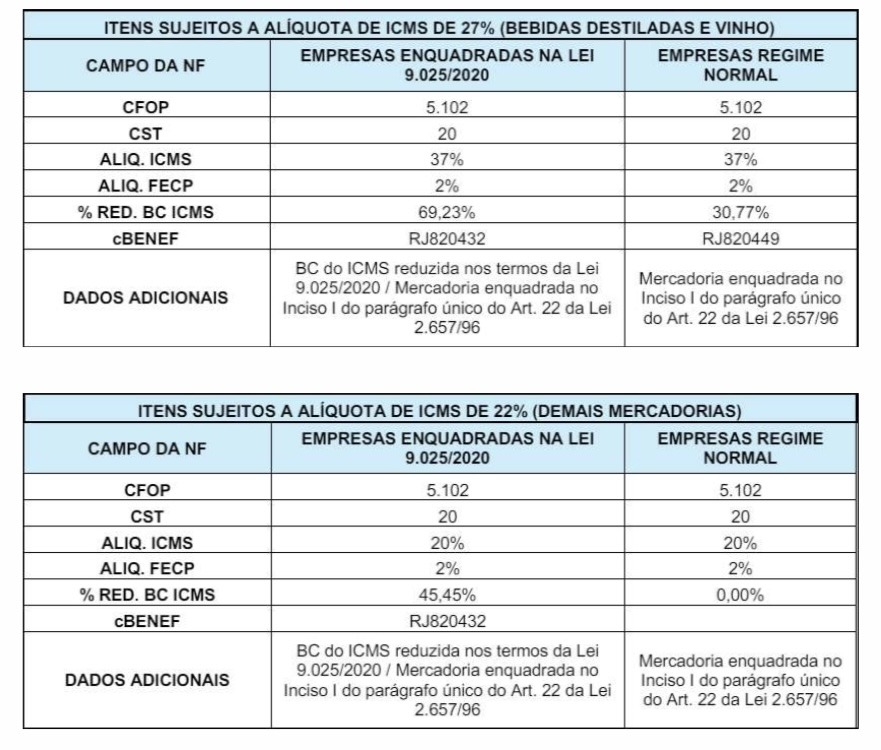

Contudo, sugerimos também pedir orientação dos seus departamentos jurídicos. Considerando ainda, que por força de uma tendência do mercado ou a empresa opte por atacar tal decisão, orientamos abaixo os parâmetros fiscais que deverão ser observados nas tratativas fiscais, em cumprimento aos preceitos da decisão:

A empresa que tiver tais mercadorias em estoque cujo ICMS ST tenha sido retido na fase anterior poderá realizar um levantamento do estoque existente na data anterior à mudança e se creditar do ICMS operação própria e do ICMS ST em doze parcelas mensais, nos termos do Artigo 36- A do Livro II do RICMS/RJ.

Sendo o que temos para o momento, subscrevemo-nos.